Vizea île de France

Vizea Sud-Est

Vizea Grand-Ouest

Vizea Sud-Ouest

Face à l’urgence climatique et à la pression réglementaire croissante, les bailleurs sociaux sont appelés à structurer leur trajectoire de décarbonation. Mais comment s’organiser pour rendre son projet de décarbonation opérationnel, adapté à son activité ? Vizea apporte une réponse opérationnelle avec un livret blanc dédié à la méthodologie de calcul du Bilan Carbone® des bailleurs sociaux.

Le secteur du logement social est aujourd’hui à un tournant stratégique. Responsable d’une part significative des émissions de gaz à effet de serre du secteur immobilier, il est à la fois fortement exposé aux enjeux climatiques et porteur de solutions à fort impact. Réaliser un Bilan Carbone n’est plus seulement un exercice réglementaire pour certains : c’est un outil de pilotage stratégique au service de la performance environnementale, économique et sociale.

Sur le plan réglementaire, le diagnostic d’émissions de gaz à effet de serre s’inscrit dans un cadre de plus en plus structurant : article L.229-25 du Code de l’environnement, Stratégie Nationale Bas-Carbone (SNBC), décret tertiaire, RE2020, exigences croissantes des financeurs et des partenaires institutionnels. Pour certains bailleurs, il constitue une obligation ; pour tous, il devient un pré-requis de crédibilité.

Mais l’intérêt dépasse largement la conformité. Le Bilan Carbone permet avant tout de quantifier objectivement les émissions de GES liées à l’ensemble des activités du bailleur : fonctionnement interne, construction neuve, rénovation, exploitation du patrimoine, aménagement foncier. Cette vision globale met en lumière les postes réellement émetteurs, souvent sous-estimés ou mal appréhendés, comme les matériaux de construction, l’exploitation énergétique du parc ou encore les achats de services.

Cette photographie carbone constitue la base indispensable pour :

Enfin, dans un contexte de tension économique et énergétique, le Bilan Carbone devient un outil de résilience. Il permet d’anticiper les risques liés à la dépendance aux énergies fossiles, d’identifier des leviers de sobriété, et de sécuriser les trajectoires d’investissement à long terme, tout en améliorant le confort et la qualité de vie des locataires.

Si le Bilan Carbone® est un outil reconnu et largement diffusé, sa mise en œuvre dans le secteur du logement social reste hétérogène. Les constats de terrain sont clairs :

les périmètres diffèrent, les hypothèses varient, les méthodes de calcul ne sont pas toujours explicitées, et les résultats deviennent difficilement associables d’un bailleur à l’autre.

C’est précisément pour répondre à ces limites que Vizea a souhaité produire un livret blanc spécifiquement dédié aux bailleurs sociaux.

L’objectif premier est de créer un référentiel commun, partagé par les acteurs du secteur, permettant :

Ce livret blanc vise également à faciliter l’harmonisation des pratiques entre bailleurs, dans une dynamique de partage de bonnes pratiques, de montée en compétence collective et de coopération sectorielle.

Enfin, il s’agit d’un outil pédagogique. L’exercice du Bilan Carbone est parfois perçu comme complexe, chronophage ou trop technique. En structurant la démarche et en explicitant chaque étape, le livret blanc permet de démystifier l’exercice, de le rendre plus accessible aux équipes internes et de favoriser l’appropriation des résultats par les décideurs.

Le livret blanc a été conçu comme un outil opérationnel, directement mobilisable par les bailleurs sociaux et leurs partenaires. Sa rédaction s’appuie à la fois sur :

Le document est structuré autour de plusieurs axes clés. Il rappelle d’abord les fondamentaux méthodologiques du Bilan Carbone® : principes de calcul, facteurs d’émission, gestion des incertitudes, logique d’estimation. Cette étape est essentielle pour garantir la robustesse des résultats et leur bonne interprétation.

Il définit ensuite précisément le périmètre organisationnel d’un bailleur social, en tenant compte de la diversité des structures (siège, directions territoriales, filiales, équipements). Les activités sont clairement distinguées : fonctionnement, construction, rénovation, exploitation, aménagement foncier, autres activités spécifiques.

Le livret détaille également le périmètre opérationnel, en identifiant les postes d’émissions pertinents pour chaque activité, conformément aux six catégories réglementaires. Une attention particulière est portée aux activités immobilières, cœur de métier des bailleurs, avec des méthodologies adaptées à la construction neuve, à la rénovation et à l’exploitation du patrimoine.

Lorsque les données ne sont pas disponibles, le livret propose des hypothèses transparentes et justifiées, issues de référentiels reconnus ou de retours d’expérience consolidés. Les durées d’amortissement, les facteurs d’émission forfaitaires ou les valeurs par défaut sont explicités, afin de garantir la comparabilité et la reproductibilité des résultats.

Enfin, le livret met à disposition des tableaux de collecte de données, des indicateurs de restitution harmonisés et des clés de lecture pour exploiter efficacement les résultats du Bilan Carbone®.

Chez Vizea, nous sommes convaincus qu’un Bilan Carbone n’a de valeur que s’il débouche sur l’action. C’est pourquoi notre accompagnement ne se limite pas à un exercice de comptabilité carbone, mais s’inscrit dans une démarche stratégique globale.

Nous accompagnons les bailleurs sociaux à chaque étape :

Notre expertise croise les enjeux carbone, énergétiques, réglementaires et patrimoniaux. Elle nous permet de proposer des plans d’actions concrets, intégrant à la fois la sobriété, l’efficacité énergétique, l’évolution des pratiques constructives, la rénovation du parc existant et l’adaptation au changement climatique.

Avec ce livret blanc, Vizea affirme sa volonté de structurer et fédérer le secteur du logement social autour d’une vision commune de la décarbonation.

Un outil au service des bailleurs, mais surtout au service d’un habitat plus sobre, plus résilient et plus durable.

Les Schémas Directeur Immobilier (SDI) et Schéma Pluriannuel de Stratégie Immobilière (SPSI), entre contrainte réglementaire, état des lieux du parc et opportunités écologiques et financières.

Le Schéma Pluriannuel de Stratégie Immobilière (SPSI) et, plus largement, les schémas directeurs immobiliers (SDI / SDIE) sont nés de la volonté d’organiser la politique immobilière publique française autour d’un diagnostic partagé et d’une planification pluriannuelle. L’obligation d’élaborer un SPSI a été formalisée pour les opérateurs de l’État par une circulaire ministérielle diffusée en 2009 (pour donner suite à la réforme de la politique immobilière – Lien) et précisée/renouvelée par des instructions ultérieures (notamment une circulaire de 2016 - Lien). Ces textes demandent un diagnostic précis du parc, une stratégie quinquennale et une cohérence avec la politique immobilière de l’État.

Qu’est-ce que cela recouvre concrètement ?

• Le SPSI pour schéma pluriannuel de stratégie immobilière des opérateurs de l’Etat est un document stratégique, de portée quinquennale, qui formalise les orientations d’un opérateur (ministère, établissement public, université, etc.) pour optimiser l’usage, la maintenance, la rénovation, la valorisation ou la cession de ses actifs immobiliers. Il s’appuie sur un diagnostic exhaustif (état des lieux, coûts, contraintes fonctionnelles, performance énergétique, risques, etc.) et définit un plan d’actions priorisé.

• Le terme Schéma Directeur Immobilier (SDI) est plus générique ; on le retrouve dans les collectivités et les entreprises (SDI, SDIR pour « régional » côté État) et il désigne le même type d’outil : planifier l’évolution du parc à court/moyen/long terme pour atteindre des objectifs fonctionnels, financiers et environnementaux.

La Direction de l’Immobilier de l’État (DIE) pilote la politique immobilière de l’État au niveau interministériel : elle fournit méthodes, cadres (SDIR, SPSI), outils et référentiels, et elle accompagne/valide les démarches des opérateurs étatiques. Autrement dit, pour les acteurs publics, la DIE est l’autorité de gouvernance et de coordination qui encadre l’élaboration et la mise en œuvre des SPSI/SDIR.

L’élaboration d’un SPSI a été imposée par la doctrine ministérielle (circulaires de 2009 et 2016), ainsi cet exercice s’adresse au secteur public/opérateurs de l’Etat. Les SPSI sont attendus des opérateurs et établissent la cohérence entre stratégie d’activité et patrimoine immobilier.

Les collectivités territoriales et entreprises privées ne sont pas soumis à la réalisation de cet exercice, mais le SDI / SDIE (schéma directeur immobilier énergétique) est largement promu comme une bonne pratique — en particulier pour répondre aux enjeux énergétiques, à la maîtrise des coûts, à la transformation des modes de travail et à l’accès aux financements publics ou subventions (projets de rénovation, performance énergétique, etc.).

Le Schéma Directeur Immobilier constitue un document stratégique interne qui permet à une organisation – publique ou privée – d’organiser la gestion de son patrimoine immobilier à moyen et long terme.

Il s’appuie généralement sur un diagnostic complet du parc, puis sur la définition d’une trajectoire immobilière cohérente avec les ambitions économiques, opérationnelles et environnementales de la structure.

1. Etat des lieux exhaustifs

La première étape consiste à constituer un état des lieux exhaustif.

On y retrouve généralement un inventaire précis des bâtiments, incluant :

- Typologie

- Superficie

- Année de construction

- Usages

- Niveaux d’occupation...

Cet état des lieux ne se limite pas à la dimension physique : il inclut également les données financières (coûts d’exploitation, loyers, coûts de maintenance) et énergétiques (consommations, émissions associées, conformité avec les obligations réglementaires). À cette étape, il est fréquent d’évaluer la vulnérabilité du patrimoine : vétusté, risques de non-conformité, obsolescence technique, ou inadéquation entre les espaces et les besoins actuels.

2. Analyse des données et identification des enjeux

La seconde étape du processus consiste à analyser ces données afin d’identifier les enjeux principaux. Cette analyse croise généralement plusieurs dimensions : performance énergétique, coûts d’exploitation, confort d’usage, adéquation fonctionnelle, opportunités foncières, risques de dégradation ou de suroccupation.

Cette phase permet de dégager une lecture claire des points critiques du parc immobilier et des potentiels leviers d’optimisation, qu’il s’agisse de rationaliser des mètres carrés, de rénover des bâtiments énergivores ou de repenser l’affectation des espaces.

3. Construction de scénarios d’évolution

Le SDI met en perspective différentes trajectoires possibles, chacune articulant rénovation, restructuration, cession ou valorisation d’actifs. Ces scénarios sont comparés en termes de coûts globaux, de gains énergétiques, de bénéfices opérationnels ou encore d’impact sur la qualité de vie au travail. Le rôle du SDI n’est pas de figer une décision, mais d’éclairer les choix en montrant les avantages et limites de chaque orientation.

4. Feuille de route opérationnelle

La dernière phase du schéma directeur consiste à produire une feuille de route opérationnelle. Celle-ci fixe une hiérarchisation des actions à mener, avec un phasage pluriannuel, des estimations financières et un plan de mise en œuvre. Le document final précise également les indicateurs de suivi qui permettront à l’entreprise de mesurer l’avancement et les bénéfices des actions engagées, notamment en matière de durabilité, d’économies d’énergie, de réduction des coûts ou d’amélioration de l’usage des espaces.

Le SDI est donc un outil d’aide à la décision, qui structure la stratégie immobilière autour d’une vision globale, objectivée et cohérente avec les priorités de la gouvernance.

Alors que le Schéma Directeur Immobilier (SDI) est un outil flexible, adapté à chaque organisation pour piloter son patrimoine à moyen et long terme, le Schéma Pluriannuel de Stratégie Immobilière (SPSI) répond à une logique plus encadrée et normée.

Le SPSI reprend de nombreux éléments du SDI (inventaire complet du parc, analyse des usages, évaluation de la performance et de la vulnérabilité des bâtiments) mais il se distingue par sa finalité normative et stratégique à l’échelle nationale. Là où le SDI peut être conçu pour répondre aux besoins propres de l’organisation et à ses priorités locales, le SPSI doit s’inscrire dans les objectifs globaux de la politique immobilière de l’État : rationalisation des surfaces, optimisation des coûts, performance énergétique, conformité réglementaire et adéquation avec les missions de service public.

La méthodologie du SPSI est donc similaire sur la forme (diagnostic, analyse des besoins, scénarios d’évolution, programmation pluriannuelle) mais avec une exigence de cohérence et de standardisation. Les informations doivent être compatibles avec les référentiels nationaux et utilisables pour la consolidation par la DIE, afin de permettre un pilotage comparatif entre opérateurs et une coordination globale des politiques immobilières.

Autre différence majeure : le SPSI s’accompagne systématiquement d’une programmation pluriannuelle chiffrée et priorisée, qui indique les actions prévues sur cinq ans ou plus, les arbitrages financiers, et les bénéfices attendus. Cette dimension pluriannuelle et normée est moins développée dans le SDI, qui peut rester davantage un outil d’orientation et de réflexion stratégique.

En résumé, le SPSI est à la fois un outil de planification interne et un document de reporting normalisé, conçu pour s’intégrer à la stratégie nationale et permettre à l’État de piloter de manière cohérente et harmonisée l’ensemble de son patrimoine.

Au-delà de la rationalisation du parc, SDI et SPSI deviennent aujourd’hui des outils essentiels pour atteindre les objectifs environnementaux fixés par la loi.

Ces outils constituent également un levier puissant pour réduire l’empreinte environnementale d’une organisation, qu’il s’agisse d’une entreprise privée ou d’un établissement public.

Lors de l’inventaire des bâtiments, on identifie leur consommation d’énergie, leurs émissions de gaz à effet de serre et leur conformité aux normes environnementales. Cette étape permet de mettre en lumière les bâtiments les plus énergivores, ceux nécessitant une rénovation thermique ou ceux qui pourraient être valorisés par des opérations de densification ou de mutualisation des espaces.

En France, la loi Climat et Résilience (2021) impose aux propriétaires publics et privés des obligations de réduction des consommations énergétiques, de rénovation des bâtiments classés F ou G, et de planification de travaux pour atteindre la neutralité carbone. L’élaboration d’un SDI ou SPSI permet donc d’intégrer ces obligations dès la planification stratégique.

La démarche stratégique qui suit (choix des scénarios de réhabilitation, de restructuration ou de cession) offre de nombreux bénéfices environnementaux. En rationalisant les surfaces occupées, en mutualisant les locaux et en optimisant l’usage des bâtiments, une organisation peut réduire sa consommation énergétique globale et limiter ses émissions de CO₂.

Un autre avantage réside dans la planification des rénovations et des travaux de mise en conformité environnementale. Le SDI ou SPSI permet d’intégrer dans un calendrier pluriannuel les interventions prioritaires pour atteindre des objectifs environnementaux mesurables, tels que l’installation de systèmes de chauffage moins carbonés, la rénovation de l’isolation, la modernisation des réseaux électriques, ou encore l’adaptation aux normes d’accessibilité et de qualité de l’air intérieur.

Un SDI ou SPSI ne se contente pas d’optimiser l’immobilier sur le plan fonctionnel ou financier. Il permet à l’organisation d’intégrer une véritable stratégie environnementale, en alignant la gestion du patrimoine avec les exigences légales, les objectifs de performance énergétique et de réduction des émissions, ainsi que les bonnes pratiques de développement durable.

Vizea place la transition écologique au cœur de l’élaboration d’un SDI ou d’un SPSI. Pour un opérateur public, un SPSI n’est pas seulement un outil de pilotage patrimonial : c’est une opportunité stratégique pour aligner les trajectoires immobilières avec les grandes exigences environnementales nationales.

À travers nos accompagnements, nous intégrons systématiquement l’ensemble des réglementations récentes pour construire une stratégie immobilière qui répond réellement aux ambitions environnementales fixées par l’État.

Le SPSI impose aux opérateurs de l’État de contribuer aux objectifs fixés par les politiques nationales, notamment :

• la Loi Climat et Résilience (2021), qui impose la baisse des consommations énergétiques du parc tertiaire, la rénovation progressive des bâtiments les plus énergivores et la trajectoire nationale de neutralité carbone

• le dispositif Éco Énergie Tertiaire (aussi appelé Décret Tertiaire), qui crée une obligation de réduction des consommations d’énergie finale à horizon 2030 / 2040 / 2050 ;

• la Stratégie nationale Bas-Carbone (SNBC), qui guide la réduction des émissions du secteur immobilier ;

• la réglementation sur l’artificialisation des sols (ZAN – Zéro Artificialisation Nette), qui impose de limiter l’emprise foncière des nouvelles opérations et encourage la réhabilitation plutôt que la construction ;

• les plans nationaux d’adaptation au changement climatique, qui renforcent la nécessité d’anticiper les risques climatiques sur les bâtiments et les sites.

Notre rôle est d’aider l’opérateur à comprendre comment ces réglementations s’appliquent à son parc, quel niveau d’effort est requis et quels scénarios immobiliers permettent de s’y conformer durablement.

Chez Vizea, nous intégrons la transition écologique dès les premières étapes du diagnostic.

Cela se traduit par :

• Une analyse fine de la performance énergétique et environnementale des bâtiments ;

• L’identification des « points noirs carbone » du parc (sites énergivores, passoires thermiques, bâtiments dispersés et coûteux à exploiter) ;

• Une évaluation de la vulnérabilité climatique des implantations (chaleur, sécheresse, tempêtes, risques naturels, surchauffe, etc) ;

• L’étude des consommations d’eau, des systèmes techniques et de leur durée de vie résiduelle.

Cette lecture environnementale permet ainsi de déterminer quelles implantations doivent être rénovées, consolidées, relocalisées ou cédées.

La finalité du SPSI est de fournir une feuille de route opérationnelle.

Dans cette phase, Vizea aide l’établissement public à :

• Prioriser les opérations à plus fort impact environnemental ;

• Planifier les investissements pour optimiser le rendement carbone–énergie ;

• Intégrer les aides, financements ou dispositifs incitatifs ;

• Etablir une trajectoire claire de conformité réglementaire sur plusieurs années ;

• Structurer une gouvernance interne capable de piloter la transition environnementale du parc.

Ainsi, la stratégie immobilière devient un levier de transformation environnementale : le SPSI fournit au dirigeant une vision claire, chiffrée et progressive de la transition énergétique et carbone de son patrimoine.

Face à l’accélération de la crise climatique, les entreprises ne peuvent plus se contenter de publier un bilan carbone : la crédibilité se joue désormais sur la capacité à planifier et à piloter une véritable transition bas-carbone. C’est exactement l’ambition d’ACT Pas-à-Pas, devenu en quelques années le cadre de référence pour structurer une stratégie climat alignée sur l’Accord de Paris.

Initiée en 2015 par l’ADEME, le CDP et la World Benchmarking Alliance, l’initiative ACT — Accelerate Climate Transition® — répond à une nécessité : fournir aux organisations un outil méthodologique clair, sectorisé et opérationnel pour transformer des intentions en actions mesurables. Sa force : combiner vision stratégique et exigences de mise en œuvre pour garantir des trajectoires crédibles de décarbonation.

ACT Initiative se structure autour de trois dispositifs complémentaires permettant d’accompagner les entreprises selon leur niveau de maturité :

En articulant ambition climatique, transformation opérationnelle et pilotage de la performance, ACT fait de la transition bas-carbone un véritable levier de compétitivité et de pérennité pour les entreprises.

Au cœur de l’initiative, ACT Pas-à-Pas se distingue comme un véritable parcours de transformation : cinq étapes structurantes pour passer d’un diagnostic carbone à un plan de transition pilotable et aligné business.

Les étapes clés du parcours :

Cette méthodologie a été éprouvée par des dizaines d’organisations françaises. Les enseignements sont clairs : ACT Pas-à-Pas change la dynamique en profondeur et les bénéfices stratégiques sont immédiatement identifiés :

ACT Pas-à-Pas n’est donc pas un simple exercice théorique, mais un accélérateur stratégique : il met les entreprises en situation d’agir, de se différencier et de sécuriser leur place dans l’économie bas-carbone qui s’impose.

Selon une enquête réalisée par l’ADEME en 2025, 77% des entreprises ayant mis en œuvre ACT Pas-à-Pas jugent que l’impact global sur leur organisation est particulièrement positif, un signal fort du succès et de l’efficacité de la démarche.

À un moment où investisseurs, marchés, régulateurs et société civile exigent plus de transparence, d’ambition climatique et de responsabilité, notamment avec le déploiement de la CSRD en Europe, ACT Pas-à-Pas s’impose comme un levier stratégique majeur. Ainsi, ACT Pas-à-Pas se place comme un atout stratégique :

En définitive, engager la démarche ACT Pas-à-Pas, ce n’est pas seulement répondre à une exigence morale ou sociétale — c’est investir dans la résilience et la pérennité de l’entreprise, en lui donnant les moyens de naviguer avec succès dans l’économie bas-carbone.

Lancée il y a près d’une décennie, l’initiative ACT s’est imposée comme une boîte à outils sérieuse, crédible, reconnue pour accompagner les entreprises dans la transition bas-carbone. ACT Pas-à-Pas offre un cadre pour passer du diagnostic à l’action, sans se perdre dans la complexité, tout en gardant en ligne de mire l’ambition de l’Accord de Paris.

Pour les entreprises — qu’elles soient petites, moyennes ou grandes — c’est l’opportunité :

Le dispositif ACT Pas-à-Pas est subventionné par l’ADEME jusqu’à 70% selon la taille et le secteur de l’entreprise. Pour démarrer une démarche ACT Pas-à-Pas, il y a tout de même quelques prérequis :

Nos équipes sont formées et accréditées pour la démarche et peuvent répondre à vos questions.

Pour plus d’informations : Lien d'accès à ACT Initiative de l'ADEME

Face aux attentes croissantes des consommateurs, investisseurs et collaborateurs, la Responsabilité Sociétale des Entreprises (RSE) est devenue un pilier fondamental pour une performance globale et durable. Aujourd’hui, les entreprises ne se contentent plus d’annoncer leurs engagements : elles souhaitent prouver, structurer et valoriser les actions menées à travers des certifications ou notations RSE. Mais comment s’y prendre concrètement ? Vers quels outils se tourner ? Quelles étapes suivre ?

Avant d’engager une démarche, il est essentiel de bien distinguer les différents dispositifs existants et de trouver le bon outil selon son entreprise, ses enjeux et objectifs.

Une norme est un document élaboré par un organisme reconnu (comme l’ISO, l’AFNOR, ou le CEN) qui fixe des principes, lignes directrices et bonnes pratiques à suivre dans un domaine précis.

Exemple : ISO 26000 est une norme internationale qui définit les lignes directrices de la responsabilité sociétale.

Elle n’est pas certifiable : une entreprise peut s’en inspirer pour structurer sa démarche, mais elle ne délivre pas de label ni de certificat.

Une certification atteste qu’une entreprise respecte les exigences d’une norme ou d’un référentiel donné, après un audit réalisé par un organisme tiers indépendant.

Exemple : une entreprise peut obtenir la certification ISO 14001 (management environnemental) ou ISO 9001 (qualité).

La certification est donc vérifiable et encadrée, ce qui lui donne une crédibilité externe.

Un label repose souvent sur un référentiel spécifique (parfois basé sur une norme) et valorise publiquement les entreprises engagées dans une démarche responsable.

Exemples : Label Lucie 26000, B Corp, Engagé RSE (AFNOR).

L’obtention d’un label est un outil de reconnaissance et de différenciation via une évaluation externe qui met l’accent sur la visibilité et la communication de l’engagement.

La notation RSE évalue le niveau de maturité et de performance d’une entreprise à partir de données documentées, selon des critères ESG (Environnement, Social, Gouvernance).

Exemple : EcoVadis, qui attribue une note sur 100 et un niveau de médaille (bronze, argent, or, platine).

La notation n’aboutit pas à un label, mais à une évaluation comparative utile pour les appels d’offres, les investisseurs et les clients. C’est un outil de pilotage et d’amélioration continue, permettant de suivre ses progrès d’année en année.

Obtenir une certification ou améliorer sa notation demande du temps, une méthode ainsi qu’une bonne compréhension des référentiels. Vizea accompagne les entreprises de toutes tailles dans la structuration et la valorisation de leur démarche à travers un accompagnement RSE 360° :

Nous disposons de divers outils permettant un accompagnement adapté et précis en fonction des besoins et objectifs des entreprises.

Besoin d’un retour d’expérience pour vous lancer ?

Retrouvez le témoignage de l’entreprise Tecton qui a obtenu le niveau or pour sa première notation EcoVadis et prenez connaissance de notre livret d’initiation à la notation EcoVadis .

Auteur : Clara Mazé

Tecton décroche la médaille d'or Ecovadis dès sa première évaluation ! Une réussite qui récompense son engagement RSE et l'accompagnement mené aux côtés des équipes Vizea.

L’obtention d’une médaille d’or Ecovadis dès la première évaluation est une performance, mais avant tout, la preuve d’un engagement concret et structuré en matière de Responsabilité Sociétale des Entreprises (RSE). C’est ainsi que l’entreprise Tecton a été récompensé cette année pour ses engagements environnementaux, sociaux et éthique mis en place depuis plusieurs années.

Obtenir ce niveau de notation ne s’improvise pas, il est nécessaire de structurer, formaliser et valoriser les actions de l’entreprise. Ces étapes sont essentielles et souvent négliger, faute de temps ou de ressource humaine. Nous avons accompagné les équipes de Tecton à identifier, répertorier et mieux caractériser leur action RSE engagées depuis la création de l’entreprise.

Ensemble, nous avons travaillé en amont de la notation à la réalisation d’un audit de maturité RSE via un listing des actions développées ou à améliorer ainsi qu’à la rédaction d’une Charte RSE. Cet accompagnement a été prépondérant à la réussite dans la notation Ecovadis car il a permis à l’entreprise de se structurer mais aussi de renforcer crédibilité et transparence dans la démarche.

Cette notation vient récompenser plusieurs mois de travail collaboratif et souligne l’engagement de Tecton à intégrer la RSE dans sa stratégie d’entreprise. Elle témoigne également du rôle que peut jouer un accompagnement RSE sur mesure, à la fois stratégique et opérationnel, dans la réussite d’une évaluation Ecovadis.

(Retrouvez plus en détail la méthodologie de Vizea dans l’article « Comment une entreprise peut obtenir une certification RSE ou améliorer sa notation ? »)

Résultat : une médaille d’or Ecovadis dès la première évaluation – une distinction qui place Tecton parmi les 5 % des entreprises de son secteur d’activité les mieux notées par la plateforme. Une reconnaissance qui salue non seulement la performance RSE de l’entreprise, mais aussi sa volonté d’inscrire la durabilité au cœur de son modèle de développement.

Pour mieux comprendre les leviers de cette réussite ou encore les défis rencontrés, nous avons échangé avec Nyola Homsy, notre interlocutrice privilégiée lors de l’accompagnement et chargée RSE au sein de Tecton, afin de revenir sur les étapes de la démarche, les apprentissages tirés et la collaboration avec Vizea.

Retrouvez ci-dessous la retranscription de notre entretien :

Fondée en 2004, Tecton est une société indépendante spécialisée dans les projets de rénovation lourde et légère, en France et à l’international, notamment à Monaco. Nous intervenons à la fois en Réalisation (contractant général, contracting management en région parisienne) et en Conseil (AMO/MOD, ATEMO, Economiste, Cost Control) en particulier sur des opérations complexes, dans différents secteurs (tertiaire, résidentiel, hôtelier et scolaire) auprès de donneurs d’ordres institutionnels.

Notre approche repose sur une maîtrise fine des enjeux techniques, économiques, environnementaux et réglementaires liés à la rénovation. Nos équipes pluridisciplinaires (économistes, ingénieurs travaux, chefs de projet…) accompagnent nos clients depuis les études jusqu’à la livraison, en garantissant rigueur, innovation et performance pour une rénovation responsable.

L’entreprise agit depuis plus de 21 ans en coordinateur des différentes parties prenantes de l’acte de construire (maîtrise d’œuvre, bureaux de contrôle, AMO environnementaux, entreprises, administrations…) et en entrepreneur afin de sécuriser les projets et de garantir leur qualité, leur conformité et leur durabilité.

Tecton mène une politique écoresponsable structurée autour de la norme ISO 26000 et des Objectifs de Développement Durable. L’entreprise inscrit la rénovation responsable au cœur de son activité, en favorisant l’éco-conception, l’emploi de matériaux pérennes et à faible empreinte carbone, ainsi qu’une valorisation efficiente des déchets de chantier. Elle agit également pour la sobriété énergétique et hydrique, la préservation du bien-être et de la diversité au sein de ses équipes, et une gouvernance fondée sur la clarté et l’intégrité de ses pratiques.

Tecton s’est distinguée par son engagement fort en matière d’environnement, confirmé par une note de 84/100 sur le volet environnemental de l’évaluation EcoVadis (parmi les trois thèmes évalués : environnement, social & droits humains, et éthique).

Cette performance reflète fidèlement la philosophie de l’entreprise : faire de la rénovation un acte responsable. La rénovation peut parfois avoir un impact environnemental supérieur à la construction neuve lorsqu’elle est mal conduite. C’est pourquoi nous intégrons systématiquement, en étroite collaboration avec des AMO environnementaux, dès les phases amont des projets, des techniques vertueuses (fixations mécaniques, colles non nocives, matériaux innovants et labellisés..), préconisons des matériaux responsables et des solutions bas carbone, et pilotons rigoureusement les indicateurs environnementaux, sociaux et sanitaires grâce à un tableau de suivi constamment mis à jour selon les évolutions réglementaires et les meilleures pratiques du secteur.

Cette approche globale nous permet de réduire significativement la consommation énergétique et les émissions de gaz à effet de serre sur chaque opération.

Un autre facteur déterminant a été notre gestion innovante maitrisée des déchets de chantier. En Île-de-France, où les contraintes d’espace et de circulation sont fortes, nous avons su développer des solutions logistiques adaptées et une charte “chantier propre” fondée sur le tri à cinq flux. Cette démarche garantit une organisation fluide, la propreté des sites et la sécurité des compagnons. Nous nous efforçons sur chaque chantier à atteindre un taux de valorisation supérieur à 80%.

Les réalisations de Tecton répondent aux standards des certifications environnementales les plus exigeantes — BREEAM, HQE, Certivea, NF Habitat — et s’inscrivent dans une logique de réduction des consommations d’eau et d’énergie, soutenues par un reporting environnemental régulier.

Nous accordons une attention particulière au choix des prestataires de réemploi. Certains déchets peuvent émettre des particules nocives lors de leur manipulation ; il est donc essentiel de collaborer uniquement avec des entreprises auditées et conformes aux normes en vigueur. Cette exigence contribue à la préservation de la santé des compagnons et à la durabilité des matériaux réemployés.

Tecton a su se démarquer par la gestion maitrisée de la sécurité et la santé de nos collaborateurs, partenaires et intervenants externes. Chaque chantier, chaque mission, chaque décision intègre cette priorité : garantir des conditions de travail sûres, saines et respectueuses pour tous. Notre politique de santé et sécurité repose sur la prévention des risques professionnels, la formation continue des équipes et la participation active de chacun à la construction d’un environnement de travail sécurisé. Des ¼ d’heure sécurité aux formations Sauveteur Secouriste du Travail (SST), en passant par la mise à jour régulière de notre Document Unique d’Évaluation des Risques (DUER), tout est pensé pour anticiper plutôt que subir.

Sur le plan social, l’entreprise accorde une importance particulière au bien-être, à l’égalité et à la diversité de ses collaborateurs. Sa politique RH repose sur l’écoute des besoins individuels et un environnement de travail sain et agréable : bureaux lumineux, espaces verts, patios extérieurs et garage à vélos favorisent le confort et la mobilité douce. Tecton cultive également un dialogue interne fluide, rendu possible par sa taille humaine (13 collaborateurs), un management de proximité et des réunions hebdomadaires de suivi et de partage.

Nous avons choisi Vizea pour son expertise reconnue dans le domaine de la construction durable et sa connaissance fine des enjeux environnementaux propres à notre secteur. Leur approche, à la fois technique et pragmatique, nous a permis d’aborder la notation EcoVadis avec méthode et sérénité. Dès les premières étapes, leurs équipes se sont montrées pédagogues, disponibles et à l’écoute, en clarifiant les objectifs de la démarche, les référentiels managériaux et les critères d’évaluation. Leur accompagnement humain a été déterminant : ils ont su nous rassurer, nous guider dans la hiérarchisation des enjeux et nous aider à structurer des indicateurs de suivi concrets.

Au-delà de leur compétence technique, nous partageons avec Vizea des valeurs communes d’engagement, de responsabilité et de transparence, qui ont rendu la collaboration particulièrement fluide et constructive. Leur capacité à traduire des notions complexes — comme les méthodes de calcul du bilan carbone ou l’interprétation des critères environnementaux — en actions opérationnelles adaptées à notre réalité de terrain, a véritablement fait la différence. Grâce à leur accompagnement rigoureux et sur mesure, nous avons pu aborder cette première notation non comme une contrainte, mais comme un levier d’amélioration continue au service de nos pratiques et de notre impact environnemental.

La première étape essentielle consiste à désigner un référent dédié à la démarche. L’obtention de la notation demande un travail conséquent : collecte d’informations, entretiens internes, analyse documentaire, etc. Avoir une personne clairement identifiée permet d’assurer la cohérence et la continuité du projet.

Il est ensuite primordial d’impliquer l’ensemble des collaborateurs. Au-delà de la simple transmission d’informations, cette implication favorise l’émergence d’idées nouvelles et stimule la réflexion collective sur le rôle de l’entreprise dans un écosystème plus large.

Chez nous, par exemple, un questionnaire interne a été diffusé dès le lancement de la démarche afin d’évaluer le niveau de connaissance de chacun sur les actions menées en matière de développement durable. Cet outil s’est révélé précieux pour identifier les thématiques perçues comme prioritaires et celles nécessitant un renforcement des efforts.

Il est également recommandé d’associer les directions de service : la notation EcoVadis constitue une excellente base pour structurer ou réorienter la stratégie RSE de l’entreprise à moyen terme.

Enfin, il est important de considérer la notation comme un levier de progression, et non comme une finalité. Elle permet avant tout de réaliser un diagnostic global et de définir des actions d’amélioration concrètes.

Par exemple, l’analyse de nos modes de transport a suscité des échanges entre collaborateurs et conduit certains à adopter des solutions plus durables, comme le vélo.

Merci à Nyola Homsy pour avoir répondu à nos questions.

Vous aussi vous souhaitez passer à l’action ? Prenez connaissance de notre guide EcoVadis ici et échangeons ensemble sur vos projets RSE !

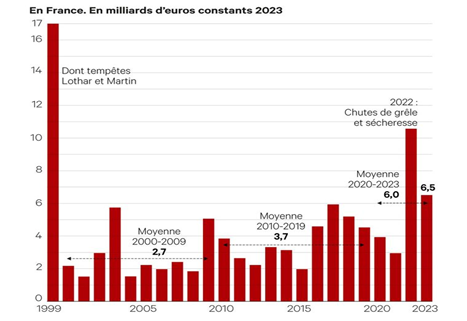

Le changement climatique ne relève plus d’un horizon lointain : il agit déjà sur la performance, la sécurité et la valeur des logements, impactant l’ensemble des segments d’une politique de gestion patrimoniale. Pour les bailleurs sociaux — responsables d’un parc dense, souvent ancien et socialement vulnérable — la question n’est pas seulement technique ou environnementale. Elle est avant tout financière, réglementaire et humaine. Cartographier et diagnostiquer les enjeux bioclimatiques, c’est disposer des moyens pour réduire les risques accrus de sinistralité, de hausse des coûts d’assurance et d’emprunt, et de pertes de valeur patrimoniale difficiles à compenser demain [1]. Selon France Assureurs, en l’espace de 20 ans, les indemnités assurantielles liées aux catastrophes naturelles sur le territoire français ont été estimées à plus de 50 milliards d’euros avec une hausse considérable des volumes dépensés, passant en moyenne de 2,7 milliards d’euros au début des années 2000 à près de 6 milliards d’euros à partir de 2020 [2].

Graphique : Evolution des indemnités assurantielles de 1999 à 2023 selon les catastrophes naturelles sur le territoire français

Source : France Assureurs, Caisse des dépôts

Les phénomènes physiques (inondations, sécheresse, vagues de chaleur, tempêtes) augmentent en fréquence et en intensité. Selon le GIEC, les évènements extrêmes qui se produisaient en moyenne 1 fois tous les dix ans dans le climat préindustriel pourrait se produire en moyenne 9 à 10 fois avec un réchauffement climatique supérieure à 1,5°C. En France, les études et modèles prospectifs estiment que le coût des dommages liés aux catastrophes naturelles s’accroîtra fortement dans les prochaines décennies — la sécheresse devient par exemple un péril majeur et de plus en plus coûteux. Ceci a des conséquences directes : réparations, pertes d’usage, dégradations accélérées des matériaux et des systèmes techniques, et parfois relogement d’urgence. À l’échelle d’un grand parc, ces coûts peuvent représenter des dizaines à centaines de millions d’euros cumulés si rien n’est anticipé [3]. Selon une étude menée par l’Internal Displacement Monitoring Centre pour l’année 2022, la France s’est placée en 3ème position face à l’exode climatique parmi les pays européens avec plus de 45 000 personnes ayant subi un exode climatique forcé, principalement du aux inondations, tempêtes et mouvements de terrain [4].

Les autorités de supervision (Banque de France et l’autorité de contrôle prudentiel et de résolution) ont clairement identifié les risques climatiques comme des enjeux de stabilité financière et demandent aux acteurs financiers d’intégrer ces risques dans leurs analyses. Les banques sont incitées à cartographier l’exposition immobilière à des risques physiques et de transition pour mesurer l’impact sur la qualité des crédits et la solvabilité des emprunteurs. Pour les bailleurs sociaux, cela signifie que les dossiers de financement font désormais l’objet d’un examen des vulnérabilités climatiques du patrimoine sous-jacent. [5] [6].

Parallèlement, au niveau européen, le cadre de finance durable (SFDR, CSRD, Taxonomie, reporting ESG) impose une transparence croissante des acteurs financiers sur les risques et impacts climatiques de leurs portefeuilles — une pression indirecte sur les emprunteurs (dont les bailleurs) pour produire des diagnostics fiables et comparables [7].

Les banques et investisseurs demandent des preuves tangibles de gestion du risque climatique (diagnostic de vulnérabilité, trajectoire d’adaptation, plan de travaux chiffré). Sans ces éléments, un bailleur s’expose à des coûts d’emprunt plus élevés, à des conditions de financement plus strictes, voire à des refus. La transparence exigée par les régulateurs et par la réglementation européenne renforce cette dynamique : les prêteurs doivent montrer qu’ils maîtrisent leur exposition et peuvent justifier la résilience des actifs qu’ils financent. [1].

Les assureurs ajustent leurs modèles de tarification et leur appétence au risque en fonction de l’exposition territoriale et de l’adoption de mesures de prévention. Des rapports récents préconisent des réformes pour adapter l’assurance au climat (bonus-malus territorial, renforcement de la prévention, financement public pour travaux de réduction de vulnérabilité), signe d’une tension structurelle du marché. [8]. En pratique, des hausses de primes, des exclusions temporaires ou des franchises plus élevées peuvent frapper des bâtiments situés en zones à risque élevé, pesant lourdement sur les charges des bailleurs ou sur leurs locataires. [2].

Des études de cas et retours d’expérience (collectivités & bailleurs pilotes) montrent que l’évaluation systématique des vulnérabilités permet :

• D’optimiser les priorités de travaux (prévenir les dégâts plutôt que réparer),

• De réduire les coûts d’exploitation par amélioration de la durabilité des interventions,

• De préserver ou d’améliorer l’accès aux financements verts ou conditionnés,

• D’éviter des ruptures d’usage (relocations, vacances longues) coûteuses et socialement dommageables. Ces bénéfices économiques sont d’autant plus marqués que l’approche est stratégique (plans pluriannuels, scénarios chiffrés, suivi d’indicateurs). [9].

Ainsi, le passage à l’action doit être pensé et anticipé :

1. Structurer une base de données patrimoniale complète et qualitative (géolocalisation des bâtiments, données structurelles et architecturales,…). Cette étape est fondamentale pour aboutir à des résultats cohérents, objectivés et qualifiés.

2. Cartographier l’exposition physique du parc (inondation, submersion, aléas sécheresse, îlots de chaleur) et identifier les bâtiments à risque prioritaire.

3. Diagnostiquer la vulnérabilité : évaluer la sensibilité des bâtiments (structure, réseaux, techniques, occupants), l’exposition et la capacité d’adaptation.

4. Monétiser les risques : chiffrer les coûts de réparation, les pertes d’exploitation, les surcoûts d’assurance et impacts sur la valeur du patrimoine.

5. Établir des scénarios et un plan de travaux (priorisation, coûts, phasage) articulés avec les objectifs énergétiques, d’accessibilité et d’adaptabilité du bâti.

6. Mettre en place un observatoire et des indicateurs clés alimentés régulièrement (suivi des sinistres, indicateurs d’exposition et de vulnérabilité, avancement des travaux).

7. Intégrer ces éléments aux dossiers de financement pour démontrer la maîtrise du risque aux banques et aux investisseurs. [9].

Pour en faciliter la mise en œuvre, le cabinet Vizea a développé un outil appelé Résili’bat visant à faciliter le diagnostic des enjeux bioclimatiques à l’échelle d’un parc et son pilotage dans le temps. Pour plus d’informations : ici.

Pour les bailleurs sociaux et gestionnaires de patrimoine, l’analyse systématique de l’exposition et de la vulnérabilité climatique ne peut plus être une option et doit devenir une nécessité stratégique afin de repenser le bâti de demain. Elle protège les occupants, sécurise l’accès au financement, limite la dérive des coûts d’assurance et préserve la valeur du patrimoine. Les acteurs qui s’y prendront tôt bénéficieront d’un meilleur pilotage économique et d’une capacité à mobiliser des financements adaptés ; ceux qui tarderont subiront des surcoûts croissants et des contraintes de marché de plus en plus sévères. Agir maintenant, avec une approche cartographique, planifiée et suivie, est la voie la plus rationnelle pour garantir la résilience du logement social. [10].

Sources principales (sélection)

Les Fiches de Déclaration Environnementale et Sanitaire (FDES) se sont progressivement imposées en France comme l’outil de référence pour quantifier et communiquer l’impact environnemental des produits de construction. Leur montée en puissance s’explique par l’évolution des réglementations et par le renforcement des exigences en matière de performance environnementale du bâtiment.

L’expérimentation E+C- (Énergie + Carbone -), expérimentation nationale démarrée en 2016, a constitué un tournant en intégrant pour la première fois l’impact carbone des matériaux dans l’évaluation environnementale des bâtiments. Elle a ouvert la voie à l’utilisation systématique des FDES pour documenter les émissions de gaz à effet de serre liées aux produits de construction.

Cette expérimentation a laissé la voie à la RE2020. Cette nouvelle réglementation environnementale, applicable depuis janvier 2022 pour les logements neufs, impose une évaluation du cycle de vie des bâtiments sur l’ensemble de leur durée de vie. La disponibilité de FDES associées aux produits des industriels devient alors un facteur clé, car elle permet d’obtenir des données spécifiques et représentatives, là où les données par défaut (MDEGD) sont pénalisantes.

En parallèle de l’évolution de ces expérimentations et réglementations, la base INIES a pu évoluer afin de suivre les besoins. Cette base rassemble aujourd’hui plusieurs milliers de FDES et PEP (Profil Environnemental Produit pour les équipements techniques – Semblable à une FDES mais répondant à une norme spécifique). Elle est consultée quotidiennement par les bureaux d’études, architectes, MOA pour réaliser les ACV bâtiment.

Sa croissance est exponentielle : en 2017, elle comptait environ 1 000 données environnementales, contre plus de 4 400 en 2024 et jusqu’à 5 800 en comptant les PEP (Baromètre 2025 de la base INIES, 2025).

Figure 1 : Logo RE2020, base INIES et label E+C-

Il existe aujourd’hui principalement 3 types de fiches sur la base INIES :

Les FDES sont établies selon la norme NF EN 15804 + A1 ou + A2, qui définit les règles communes pour les déclarations environnementales des produits de construction en Europe. Cette harmonisation garantit la comparabilité et la robustesse des résultats.

Ainsi, en moins de dix ans, la FDES est passée d’un outil optionnel, principalement mobilisé dans des démarches HQE ou BREEAM, à un élément incontournable et normé, intégré dans la réglementation française et reconnu au niveau européen.

La réalisation d’une FDES représente pour un industriel un investissement stratégique qui dépasse largement la seule conformité réglementaire. Les opportunités sont multiples, tant sur le plan commercial qu’opérationnel.

La réalisation d’une FDES implique normalement la présence de cette dernière sur la base INIES. Cette dernière est une vitrine pour les professionnels du secteur. Ainsi cette présence assure une meilleure visibilité auprès des prescripteurs (architectes, bureaux d’études, maîtres d’ouvrage), qui privilégient naturellement les produits disposant de données environnementales spécifiques. De plus, la réalisation d’une FDES permet de se démarquer de la concurrence en valorisant la performance environnementale du produit. À titre d’exemple, certains industriels ont constaté une augmentation significative de leurs parts de marché dans les appels d’offres publics grâce à la mise à disposition de données spécifiques.

De plus, la réalisation d’une FDES repose sur une Analyse de Cycle de Vie (ACV) détaillée, qui met en lumière les postes les plus contributifs aux émissions de gaz à effet de serre ou à la consommation de ressources. Cet exercice constitue donc un outil de pilotage interne, permettant d’identifier des pistes d’écoconception et de réduction des impacts, qu’il s’agisse d’optimiser la consommation énergétique des procédés, de réduire les déchets, ou encore d’améliorer la durabilité des produits. En effet, la réalisation d’une FDES peut s’accompagner d’une démarche d’écoconception du produit afin de se démarquer sur le plan environnemental de ses concurrents mais aussi d’offrir un produit en accord avec les ambitions climatiques actuelles.

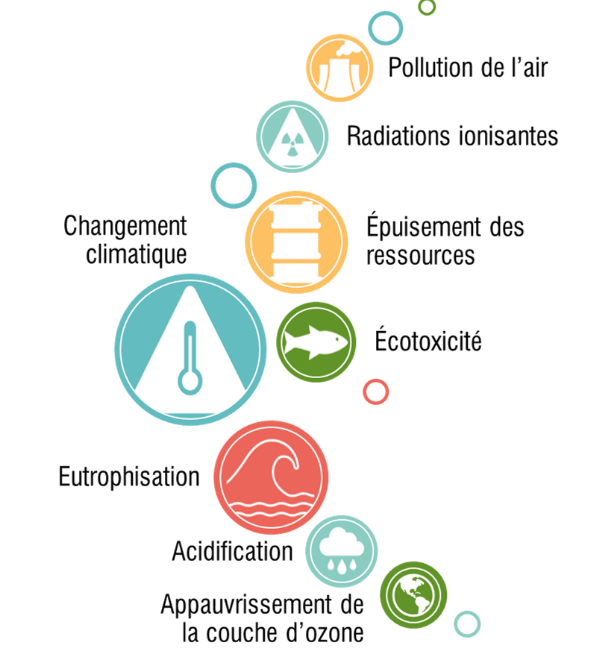

L’analyse de cycle de vie (ACV) est un outil méthodologique d’évaluation environnementale définie par les normes internationales ISO 14040 et ISO 14044. Elle vise à analyser les impacts d’un produit, d’un service ou d’un procédé tout au long de sa durée de vie, du berceau à sa fin de vie (cradle to grave), en passant par la fabrication, le transport, l’utilisation et l’élimination des déchets. L’approche ACV est devenue un enjeu stratégique incontournable des nouvelles réglementations, et, de manière générale pour les entreprises, par la prise en compte de l’ensemble des impacts environnementaux.

L’un des premiers enjeux de l’ACV est de fournir une vision globale et objective des impacts environnementaux d’une activité. Elle permet de dépasser l’approche partielle ou intuitive, souvent centrée sur un seul aspect visible pour prendre en compte des effets moins évidents mais significatifs, comme les émissions de gaz à effet de serre, l’eutrophisation, l’acidification ou encore l’épuisement des ressources naturelles. Cette approche permet par ailleurs de limiter les transferts de pollution d’une étape du cycle de vie.

Figure 4 : Exemple d'indicateurs en ACV, Vizea

La FDES repose ainsi sur une Analyse de Cycle de Vie (ACV)adaptée aux produits de construction par la norme EN 15804. Cette norme définit un cadre précis, garantissant la rigueur scientifique et la comparabilité entre produits.

Spécificités de l’ACV des produits de construction selon EN 15804 :

Cette approche globale et normée permet aux fabricants de disposer d’un outil à la fois robuste scientifiquement, reconnu réglementairement, et utile commercialement. Elle constitue la colonne vertébrale des FDES et la clé de leur crédibilité auprès des acteurs du bâtiment.

La réalisation d’une FDES est généralement réalisée en 3 étapes clés :

1- Lancement de la mission et ICV

2- Modélisation et analyse critique des résultats

3- Vérification par un tierce indépendant et publication sur INIES

La première étape est le lancement de la mission et la réalisation de l’inventaire du cycle de vie, appelé ICV. Tout commence par une réunion de cadrage entre le bureau d’étude et l’industriel afin de définir le produit à évaluer, l’unité fonctionnelle retenue, la durée de vie de référence et les scénarios de fabrication, d’usage et de fin de vie.

Une fois ce périmètre fixé, le travail se concentre sur la collecte des données. L’industriel fournit les informations spécifiques relatives à ses procédés de production : consommations énergétiques, matières premières, emballages, distances de transport ou encore modalités de mise en œuvre. De son côté le bureau d’étude complètes ces données par des données génériques issues de bases ACV. Toutes ces informations sont organisées dans un inventaire du cycle de vie, qui constitue la « photographie environnementale » complète du produit.

Cette phase dure généralement entre trois et cinq semaines, selon la complexité du produit et la disponibilité des données côté industriel.

La deuxième étape est celle de la modélisation et de l’analyse critique des résultats. Les données collectées sont intégrées dans un logiciel spécialisé d’ACV, par exemple OpenLCA, SimaPro ou Gabi. Ces outils permettent de reconstruire l’ensemble du cycle de vie du produit sous forme de processus interconnectés : matières premières, production, transport, mise en œuvre, utilisation et fin de vie. Le modèle ainsi créé calcule ensuite les flux de matière et d’énergie associés à chaque étape, puis les traduit en indicateurs d’impact environnemental grâce aux méthodes de caractérisation définies par la norme.

Le changement climatique, l’acidification, l’eutrophisation, l’utilisation des ressources, la consommation d’eau et la production de déchets figurent parmi les indicateurs obligatoires. Avant d’aller plus loin, le bureau d’étude réalise une analyse critique interne : il vérifie que les bilans massiques et énergétiques sont cohérents, compare les résultats avec des données de référence et teste la sensibilité de certains paramètres. Cette étape est essentielle pour sécuriser la suite du processus. Elle demande généralement entre quatre et six semaines.

La troisième étape est la vérification par un tiers indépendant, suivie de la publication dans la base INIES. Contrairement aux deux premières phases, qui sont entièrement portées par le bureau d’étude, cette dernière relève en grande partie de la responsabilité de l’industriel. En effet, c’est à lui de missionner et de financer un vérificateur indépendant reconnu par le programme INIES. Ce vérificateur analyse le rapport méthodologique rédigé par le bureau d’étude, examine la qualité des données et la conformité à la norme EN 15804/CN et au besoin demande des compléments ou de correction au bureau d’étude. Les échanges entre le vérificateur, l’industriel et le bureau d’étude peuvent prendre plusieurs semaines.

Une fois la fiche validée à la suite des potentielles reprises demandées par le vérificateur la FDES peut être déposée et publiée dans la base publique INIES, accessible à l’ensemble des acteurs du bâtiment.

Au total, le processus complet s’étend sur trois à six mois, en fonction de la disponibilité des données, du nombre d’itérations nécessaires et des délais liés à la vérification indépendante.

Pour toute information complémentaire, vous pouvez consulter notre fiche produit ici.

Après le succès de la promotion 2023-2024 qui vient de s'achever (voir ci-dessous), Vizea est fière d'accompagner pour la deuxième année d'affilée la région Ile-de-France pour son Programme Codev transition écologique et énergétique, destiné aux entreprises qui souhaitent réduire l'impact environnemental de leur activité.

Nos expert·es en transition environnementale des entreprises auront le plaisir de préparer le contenu des différentes sessions, ainsi que d'animer les nombreux moments d'échange.

Depuis 2022, les TPE-PME ayant reçu une aide de la région Île-de-France peuvent participer à un programme de sensibilisation et d’accompagnement collectif dédié à la transition écologique et énergétique (Codev), entièrement financé par la région. Ce programme mêle enseignements théoriques, partages d'expérience et ateliers de réflexion.

Quels objectifs ?

Les candidatures sont ouvertes à partir du 3 juin et jusqu'au 5 septembre 2024. Le dispositif collectif pris en charge à 100% par la région Île-de-France démarrera fin septembre 2024.

(Remise des diplômes - Photo région Île-de-France)

L'accompagnement de la 2ème promo du Codev Transition écologique de la région IDF touchait à sa fin le 16 mai 2024. Une dernière session en présence d'Alexandra Dublanche, Vice-Présidente de la région Île-de-France, chargée de la Relance, de l'Attractivité, du Développement économique et de l'Innovation, qui a remis les diplômes aux participant·es.

Durant 7 sessions de formations réparties sur 10 mois, les expert·es en transition environnementale de Vizea ont accompagné les entreprises sur des thémathiques variées (économie circulaire, business model durable...) avec une présentation des différentes réglementations et des retours d'expérience inspirants très appréciés.

Une expérience collaborative passionnante qui s'est révélée extrêmement productive, de la sensibilisation à la transition en passant par la mise en place d'une feuille de route avec des actions concrètes et adaptées à chaque entreprise.

Voici quelques exemples d'actions :

(Un des ateliers proposé par nos expert·es en transition environnementale des entreprises)

Témoignages ⭐⭐⭐⭐⭐

Anne Matsuda (CSR Director - Gojo Europe) « Merci beaucoup pour l’animation et le contenu. Je repars avec des outils et une ébauche de plans d’action ! »

Fatou Dao (Responsable qualité et Affaires réglementaires - Cryopal) : « Le programme a répondu a nos attentes et nous a permis de construire notre roadmap »

Christophe Ploux (Directeur Général - HRS) « Belle énergie et engagement dans les feuilles de route »

Paul de Sulauze (Co-fondateur - Les Empotés) « Je recommande complètement le programme ! Il y a des interactions avec des entreprises aux modèles totalement différents et dans différents secteurs, c'est sûrement l'une des grandes forces »

Création : 22 mai 2024

Écrit par Chloé Pierre

Ce 2 janvier 2023, l’Etat rendait publique ses engagements pour la croissance verte. En 2015 déjà, c’était la loi relative à la transition énergétique pour la croissance verte qui était publiée au Journal Officiel.

On en entend de plus en plus parler, mais qu’est-ce que la croissance verte ? Comment se distingue-t-elle du développement durable ? Une croissance verte permettrait-elle de respecter les engagements de l’Accord de Paris pour réduire les émissions de gaz à effet de serre et ainsi conserver un monde habitable ?

La notion de Développement durable apparait pour la première fois en 1987 par la commission Brundtland (ONU) pour succéder à l’écodéveloppement proposé par Sachs (Sachs, 1980). Il esquisse un modèle avec une économie politique au service d’une équité sociale, dans lequel une réflexion sur « la nature des besoins que viennent satisfaire les richesses créées, la distribution de ces dernières et leur impact sur l’environnement tout au long de leur cycle de vie » est menée (Figuière, 2019). Mais sans doute trop radical pour la pensée de l’époque, l’écodéveloppement ne sera pas repris par les milieux économiques et politiques.

Par la suite, le développement durable a été largement repris depuis son officialisation lors du Sommet de Rio en 1992. Il se présente généralement comme un développement qui répond aux besoins du présent sans compromettre la capacité des générations à répondre aux leurs (Brundtland 987). Autrement dit, un développement économiquement efficace, socialement équitable et écologiquement soutenable.

C’est la relative ambiguïté de la définition qui explique son adoption par un grand nombre d’organismes (entreprise, établissements publics, Etat, etc.). Arbitrer entre les enjeux économiques, sociaux et environnementaux, très souvent contradictoires, n’est pas chose aisée.

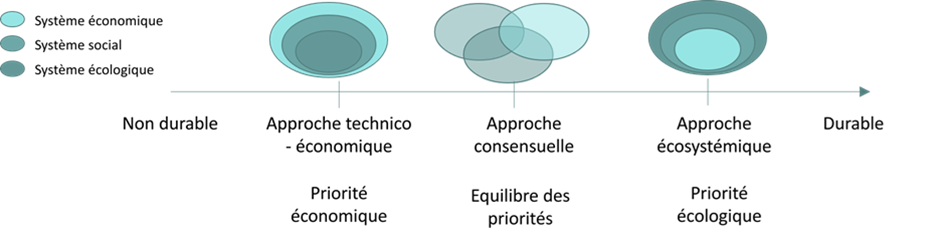

Pour mieux comprendre les positions des différents agents sur ce sujet, il convient de se poser la question de la perspective de la durabilité. Boutaud, docteur en science de l’environnement et chercheur au CNRS, résume les perceptions des approches du développement durable :

L’approche technico-économique - durabilité faible - assume qu’il n’y a pas de protection de l’environnement, ni de protection sociale, sans une base économique forte. C’est la vision néoclassique adoptée par une majorité d’acteurs actuellement. De l’autre côté de l’échelle de durabilité, l’approche écosystémique - durabilité forte - insiste sur la non-pérennité du système humain sans prise en compte des capacités du support écologique. Ce sont plutôt les associations écologistes et certaines ONG qui vont revendiquer cette approche. Enfin une approche plus consensuelle cherchant l’équilibre entre ces priorités sera notamment adoptée par certaines administrations ou collectivités publiques.

Ainsi, cette large adoption du développement durable semble relever de perceptions radicalement différentes de celui-ci. Devenu polysémique, ce concept est interprété de très nombreuses manières. Voyons dans quelle approche se situe la croissance verte et quel serait son impact à moyen terme.

L’économie mondiale se mesure à l’aune du PIB, c’est-à-dire à la valeur ajoutée marchande de tous les biens et services créés par tous les agents privés et publics sur un territoire pendant une année donnée. Il y a croissance économique lorsqu’il y a augmentation du volume de ces productions d’une année sur l’autre.

PIB et croissance: les indicateurs rois

La croissance verte est définie par l’OCDE comme « la promotion de la croissance économique et du développement, tout en veillant à ce que les actifs naturels continuent de fournir les ressources et services environnementaux dont dépend notre bien-être ». Volet économique du Développement Durable et largement promue par l’OCDE, elle est maintenant largement adoptée par les puissances mondiales.

La croissance verte cherche à favoriser une croissance économique compétitive, mais en tendant à inclure l’environnement et les problématiques sociétales dans la pratique. Dans la publication « Vers la croissance verte » de l’OCDE, plusieurs leviers sont présentés :

Les outils présentés suivent les mêmes fondements idéologiques que le capitalisme actuellement dominant dans le monde économique. La croissance verte s’inscrit donc dans l’approche de durabilité faible ou technico-économique (pas d’écologie ni de social sans économie). Le postulat est le suivant : la croissance permet de dégager des surplus économiques, qui permettent d’améliorer le niveau de vie, la protection sociale et d’assurer le développement.

En considérant cette hypothèse comme vérifiée dans le passé, les partisans de la croissance verte en déduisent qu’elle doit s’appliquer à l’avenir, en réduisant cependant les aspects néfastes qu’elle a sur l’environnement. Alors que six des neuf limites planétaires ont été franchies (les deux dernières en 2022), le concept de croissance verte est-il le bon à adopter ? Dans quelle direction orienter les modèles d’activités des acteurs économiques pour plus de soutenabilités ? Ces enjeux seront discutés dans notre prochain article sur la croissance verte.

Sachs, I. (1980). Stratégies de l’écodéveloppement. Éditions de l’Atelier (programme ReLIRE). https://doi.org/10.3917/ateli.sachs.1980.01

Figuière, C. (2019). L’écodéveloppement, le développement durable autrement. The Conversation. https://theconversation.com/lecodeveloppement-le-developpement-durable-autrement-114377

https://www.insee.fr/fr/metadonnees/definition/c1644

Boutaud, A. (2005). Le développement durable : penser le changement ou changer le pansement ? : bilan et analyse des outils d’évaluation des politiques publiques locales en matière de développement durable en France : de l’émergence d’un changement dans les modes de faire au défi d’un changement dans les modes de penser. Sciences de l’environnement. Ecole Nationale Supérieure des Mines de Saint-Etienne ; Université Jean Monnet – Saint-Etienne.

45 Etats dont les Etats-Unis, le Japon, le Mexique, le Canada, et la Communauté Européenne signent la Déclaration sur la croissance verte lors de la réunion du Conseil au niveau des Ministres le 25 juin 2009 à l’OCDE. La France l’a inscrite dans sa Loi Transition Energétique pour la Croissance Verte (LTECV).

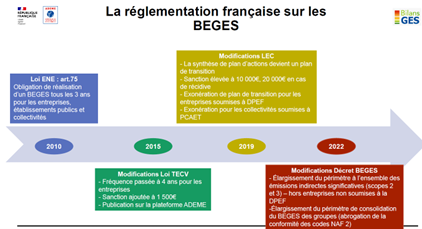

Afin d’aider les entreprises à être toujours plus ambitieuses, la réglementation carbone évolue en 2022 selon 3 points principaux détaillés dans le présent article.

Par le passé plusieurs Bilan d'Emissions de Gaz à Effet de Serre (BEGES) devaient être réalisés pour un même groupe si les SIREN étaient différents, ce qui ne facilitait pas, économiquement et en termes d'organisation, le lancement des BEGES.

A partir de 2023, le périmètre organisationnel des BEGES est modifié : L’ensemble des établissements sera pris en compte pour un même BEGES même si les SIREN sont différents.

Une entreprise peut ainsi déclarer les résultats consolidés à l’échelle de l’ensemble de ses établissements et filiales pour une stratégie commune.

Source : ADEME

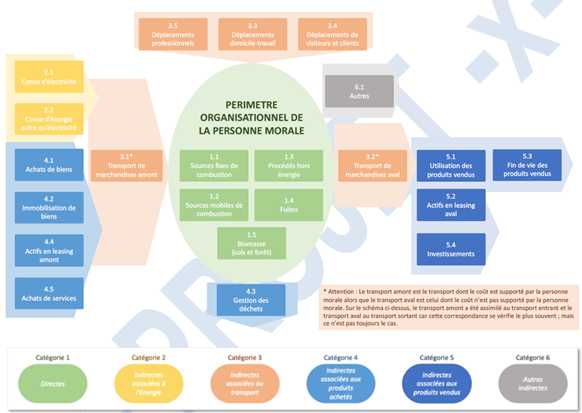

Les émissions de gaz à effet de serre d’une organisation peuvent être :

Pour suivre plus finement ces émissions, les BEGES sont segmentées en trois catégories (dites "scopes") :

Avant 2023 le scope 3 n’était pas obligatoire.

Le décret 2022 modifie le périmètre opérationnel de manière à comptabiliser les émissions de GES selon un périmètre élargi (scope 1, 2 et 3).

Par exemple, en 2023, si une entreprise a une partie de ses émissions générées par ses achats ou la logistique, elle aura l’obligation de calculer ces émissions ce qui n’était pas le cas avant la révision du décret.

La nouvelle méthode bilan carbone redéfinit également le périmètre selon 6 catégories, qui couvrent les anciens scopes 1, 2 et 3. La réorganisation des catégories d’émissions proposée est la suivante :

Source : ADEME

Il devient obligatoire de déclarer les 6 catégories en intégrant les émissions significatives. Leur significativité est évaluée par les critères suivants :

Pour rappel, l’obligation de dépôt concerne les structures suivantes :

La LEC prévoit un renforcement du plan d’action en plan de transition, plus précis sur les moyens et actions. Il devient ainsi obligatoire de proposer un plan d'actions :

Enfin, la réglementation inclut une augmentation du plafond de sanction de 1 500 € à 10 000 € voire 20 000 € en cas de récidive.

Pour plus d'informations :

Longtemps perçue comme une démarche facultative lors du développement d’un produit ou d’un service, l’éco-conception doit désormais s’inscrire dans le cœur des méthodes de travail des entreprises. Source d’innovation, de résilience et de gain en compétitivité, l’éco-conception a tout pour plaire. Qu’est-ce que l’éco-conception ? Quelle démarche suivre ? Quelles subventions ? Réponses à toutes ces questions ci-dessous.

Une démarche d’écoconception vise à prendre en compte l’environnement dans la conception et le développement de produits et de services. Cela revient à concevoir en toute connaissance des impacts environnementaux, en adoptant une démarche de compromis entre les contraintes techniques, règlementaires, commerciales et environnementales. L’éco-conception a pour objectif la réduction des impacts environnementaux tout au long du cycle de vie du produit, à service rendu au moins équivalent.

La démarche d’écoconception est une analyse croisée selon deux axes :

Approche cycle de vie (ACV): ce sont toutes les étapes de la vie du produit qui sont prises en compte (extraction des matières premières, fabrication, transport, distribution, utilisation, fin de vie et valorisation)

Représentation graphique des phases du cycle de vie – Source : Vizea

Exemples d’impacts environnementaux considérés – Source : Vizea

La norme ISO 14 062 – Management environnemental présente l’intégration des aspects environnementaux dans la conception et le développement de produit. Les démarches d’éco-conception pour objectif d’être complétement intégrés par les équipes de développement. Néanmoins il est conseillé de s’accompagner d’experts en développement durable lors de la réalisation des premières démarches.

Le processus d’éco-conception se décline généralement en 6 étapes principales :

Selon les besoins et les ambitions de la démarche, différents niveaux de maturité sont accessibles. De l’amélioration progressive de produits existants (A) au concept à fonctionnalités identiques mais largement modifié (B). L’étape finale peut consister à la définition d’un nouveau concept (C), comme le passage d’une logique produit à service par exemple (étape initial menant à l’évolution du modèle d’activité de l’entreprise).

L’éco-conception permet donc la recherche d’un compromis entre performance, faisabilité, impacts environnementaux et coûts. Néanmoins les aspects sociaux et sociétaux ne sont pas pris en compte dans les démarches d’éco-conception classiques. Dans le cadre d’une démarche de développement durable ou d’une stratégie RSE, il est possible d’évaluer l’empreinte socio-économique d’un produit ou d’un service.

L’ACV sociale permet d’identifier les impacts sociaux et sociaux-économiques générés ou attendus à chaque étape du cycle de vie. Tout comme l’approche cycle de vie, ce bilan est effectué en considérant 5 types de parties prenantes et 6 catégories d’impacts :

|

- Communautés locales - Salariés - Fournisseurs et partenaires - Consommateurs - Grand public

|

- Santé et Sécurité - Gouvernance - Conditions de travail - Droits humains - Répercussions socio-économiques - Héritage culturel |

L’intégration de l’ACV sociale dans une démarche d’éco-conception permet d’évaluer les risques et bénéfices socio-économiques associés au nouveau concept, d’accompagner la conception de produits responsables et de communiquer auprès des parties prenantes.

Dans le cadre du Plan de relance, l’ADEME bénéficie d’une enveloppe de 35 millions d’euros sur les deux prochaines années pour faciliter les mises en transition. Quelque soit la maturité de la démarche d’éco-conception, des subventions et aides à l’investissement sont accessibles aux TPE et PME :

En complément, le Fonds Economie Circulaire peut aussi être utilisé par les acteurs économiques. Au total, les aides proposées par l’ADEME sont multipliées par quatre par rapport aux années précédentes.

L’ADEME propose de nombreuses aides à l’éco-conception, notamment via le Plan de Relance

Dans le cadre d’une démarche d’amélioration continue et pour s’engager pleinement dans le nécessaire développement durable, une entreprise doit identifier les enjeux environnementaux de ses produits et services pour cibler les leviers d’actions. Outre les gains environnementaux, l’écoconception est un levier de création de valeur permettant d’améliorer le produit ou service, grâce un facteur différenciant et permet de fédérer les équipes autour d’un projet porteur de sens.

ADEME :

Pôle éco-conception :

Notre contexte économique, environnemental et sociétal démontre aujourd’hui une nécessaire course à l’innovation selon un modèle plus soutenable pour les entreprises. Cependant l’innovation peut sembler inaccessible à certaines d’entre elles. Il convient ainsi, une fois l’innovation soutenable définie (cf. article Innover en faveur d’un développement soutenable : Qu’est-ce que l’innovation soutenable ?) de s’intéresser aux différentes manières d’innover pour les entreprises.

Notre précédent article proposait une définition de ce que peut être un business model soutenable. L’innovation soutenable du modèle économique d’une entreprise s’évalue ainsi d’après notre approche selon l’intégration et l’articulation de quatre dimensions : l’attractivité, la rentabilité, la performance environnementale et la création d’emplois, partenariats.

Mais ces différentes dimensions peuvent être intégrées de manière plus ou moins radicales, sous une forme de gradation, de transition de l’innovation soutenable.

Cette progression fait l’objet de notre approche pas à pas de la Transition Environnementale des Entreprises.

Il est important de considérer que toutes les entreprises ne sont pas égales face à la possibilité d’innover que ce soit d’un point de vue économique ou de la capacité à prendre un risque élevé. Nous concevons l’innovation soutenable comme une transition à adopter en fonction de ses moyens initiaux et de s’appuyer sur cette base pour définir une trajectoire permettant de revoir continuellement ses ambitions à la hausse. Cette trajectoire s’inscrit ainsi dans une démarche pas à pas de l’innovation de business model.

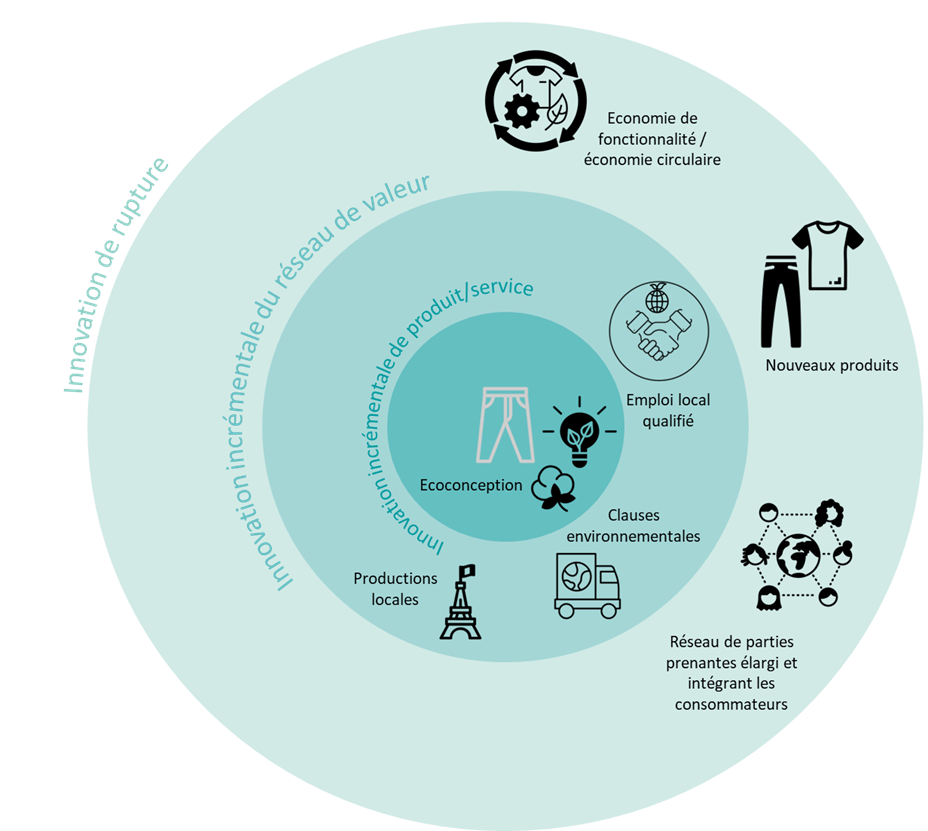

Le premier niveau de l’innovation soutenable consiste à reconsidérer le produit ou le service vendu par l’entreprise et chercher à le rendre plus « responsable ». Reprenons l’exemple fil conducteur de notre article sur l’innovation soutenable : une entreprise de production de jeans. Le premier pas pour cette entreprise consistera à travailler sur l’éco-conception (conception plus environnementale) de ses pantalons. En utilisant des matériaux moins impactant pour l’environnement, plus durables, en redéfinissant les process pour qu’ils consomment moins de flux (eau, énergie, intrants), etc.

Le jean produit sera alors plus attractif de par son estampillage « moins impactant pour l’environnement ». L’entreprise devra bien évidemment s’assurer de sa rentabilité financière, mais s’affranchira d’une vulnérabilité de court terme relative à l’évolution des normes de plus en plus contraignantes par exemple. D’un point de vue environnemental, l’impact est mesurable sur le produit lui-même par une utilisation plus sobre des ressources et le choix de matériaux plus durables. Enfin, ce modèle impliquera l’intégration de nouvelles compétences internes en développement soutenable.

2. Un deuxième pas : l’innovation incrémentale d'une organisation, d'un réseau de valeur

Pour aller plus loin sur notre exemple, le deuxième pas permettra à l’entreprise de prendre du recul et d’élargir son périmètre d’actions à l’ensemble de son réseau de valeur en analysant l’ensemble des étapes du cycle de vie du produit mais également l’impact de l’ensemble des parties prenantes autour du réseau de valeur existant. Notre producteur de jeans se posera ainsi la question de la soutenabilité de sa production à l’étranger, pour la rapatrier localement et sur le choix de ses partenaires, par exemple les transporteurs en définissant des clauses de soutenabilité dans son cahier des charges : derniers kilomètres en vélo cargo, utilisation de véhicules roulant au biogaz, etc. L’attractivité de son produit est ainsi encore plus élevée vis-à-vis de son impact environnemental et sociétal. Concernant la rentabilité, le produit sera éventuellement vendu plus cher mais présentera une plus grande attractivité et s’affranchira de certaines vulnérabilités (dépendance à des marchés externes, taxe carbone, etc.). L’impact environnemental est ici mesurable sur l’ensemble du réseau de valeur et plus uniquement sur le produit lui-même. Enfin en termes d’emplois et partenariats, l’entreprise créé de l’emploi local qualifié et s’entoure de partenaires partageant ses valeurs.

3. Un troisième pas ou regard vers l'avenir: l'innovation de rupture

Pour répondre aux critères présentés dans la première partie de cet article, l’innovation de rupture est l’innovation la plus poussive. Elle implique un degré de rupture profond vis-à-vis de l’existant, aussi bien dans les modes de production que dans les modes de consommation. Elle vise même à s’en extraire pour repartir de l’objectif de soutenabilité. Ces ruptures engagent des modifications dans les usages pour le consommateur et des modifications dans les modalités de développement, de production et de valorisation de ces nouvelles offres pour les entreprises. Ensuite, et de manière complémentaire, ces innovations soutenables de rupture disposent d’une dimension systémique. Dès lors qu’elles opèrent des ruptures radicales, elles engagent un changement dans les interdépendances qui peuvent s’établir entre les différentes parties prenantes et dimensions d’un système. Ces innovations, ne peuvent être développées de manière isolée, sans remettre en question les équilibres et modes d’interaction préexistants sur l’ensemble du réseau de valeur impliquant plusieurs entreprises. Appréhender l’innovation soutenable dans sa manière la plus complète implique donc de saisir un processus complexe de changement, articulant des ruptures aux niveaux organisationnel, inter-organisationnel et sociétal.

Pour notre producteur, il s’agira peut-être de ne plus vendre des jeans, mais de développer une offre de leasing de jean, s‘engageant ainsi dans un nouveau modèle d’économie de fonctionnalité et d’économie circulaire ou même pourquoi pas de changer de produit initial, le jean étant un produits textiles à fort impact environnemental. En repensant son activité via son objectif de soutenabilité, l’entreprise repousse ses limites et construit un tout nouveau modèle économique. La rentabilité sera assurée par une location en lieu et place d’une vente et l’entreprise réduira sa vulnérabilité liée à la raréfaction des matières premières puisqu’elle produit moins. L’attractivité tiendra dans cette offre de soutenabilité de rupture dans laquelle le consommateur sort du schéma de possession pour adopter l’accès à des produits textiles de qualité, produits localement et à l’impact environnemental réduit. La performance environnementale se situe à tous les niveaux : produit, réseau de valeur, intégrant les consommateurs et création d’une circularité du produit. Enfin, ce modèle nécessite de nouveaux emplois dédiés aux spécificités de ce nouveau modèle de production et de rémunération ainsi que de nouveaux partenariats.

L’innovation soutenable pas à pas

L’émergence de l’innovation soutenable et de ces nouveaux business models résulte d’un processus de construction collective, de négociation entre des points de vue hétérogènes à l’intérieur et à l’extérieur de l’entreprise. De ces interactions émergent des logiques d’enrôlement et de détermination progressive de l’innovation. Le business model agit à la fois comme outil de transition mais également d’explicitation de ce que peut être une innovation soutenable. Ainsi, il est nécessaire de circonscrire les possibles d’une innovation soutenable. Cet article propose un panel de solutions permettant d’innover de manière soutenable en fonction de la maturité de l’entreprise et de sa capacité/volonté à prendre des risques. Ces typologies d’innovation permettent d’offrir une trajectoire progressive accessible et offrant un panachage qui s’adapte à chaque situation. Pour ces différents pas, il existe aujourd’hui de nombreux financements pouvant inciter les entreprises à enclencher leur transition de modèle économique (cf. Mission Transition Ecologique et les aides.fr). Alors n’attendez plus et engagez-vous !

Page 1 sur 3