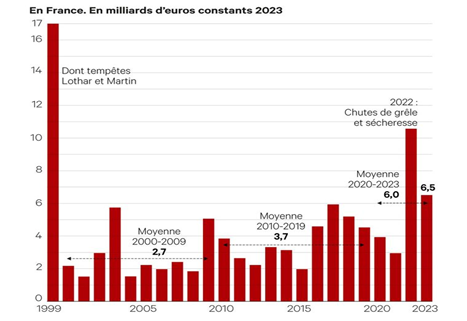

Le changement climatique ne relève plus d’un horizon lointain : il agit déjà sur la performance, la sécurité et la valeur des logements, impactant l’ensemble des segments d’une politique de gestion patrimoniale. Pour les bailleurs sociaux — responsables d’un parc dense, souvent ancien et socialement vulnérable — la question n’est pas seulement technique ou environnementale. Elle est avant tout financière, réglementaire et humaine. Cartographier et diagnostiquer les enjeux bioclimatiques, c’est disposer des moyens pour réduire les risques accrus de sinistralité, de hausse des coûts d’assurance et d’emprunt, et de pertes de valeur patrimoniale difficiles à compenser demain [1]. Selon France Assureurs, en l’espace de 20 ans, les indemnités assurantielles liées aux catastrophes naturelles sur le territoire français ont été estimées à plus de 50 milliards d’euros avec une hausse considérable des volumes dépensés, passant en moyenne de 2,7 milliards d’euros au début des années 2000 à près de 6 milliards d’euros à partir de 2020 [2].

Graphique : Evolution des indemnités assurantielles de 1999 à 2023 selon les catastrophes naturelles sur le territoire français

Source : France Assureurs, Caisse des dépôts

Les enjeux physiques et économiques sont déjà concrets

Les phénomènes physiques (inondations, sécheresse, vagues de chaleur, tempêtes) augmentent en fréquence et en intensité. Selon le GIEC, les évènements extrêmes qui se produisaient en moyenne 1 fois tous les dix ans dans le climat préindustriel pourrait se produire en moyenne 9 à 10 fois avec un réchauffement climatique supérieure à 1,5°C. En France, les études et modèles prospectifs estiment que le coût des dommages liés aux catastrophes naturelles s’accroîtra fortement dans les prochaines décennies — la sécheresse devient par exemple un péril majeur et de plus en plus coûteux. Ceci a des conséquences directes : réparations, pertes d’usage, dégradations accélérées des matériaux et des systèmes techniques, et parfois relogement d’urgence. À l’échelle d’un grand parc, ces coûts peuvent représenter des dizaines à centaines de millions d’euros cumulés si rien n’est anticipé [3]. Selon une étude menée par l’Internal Displacement Monitoring Centre pour l’année 2022, la France s’est placée en 3ème position face à l’exode climatique parmi les pays européens avec plus de 45 000 personnes ayant subi un exode climatique forcé, principalement du aux inondations, tempêtes et mouvements de terrain [4].

Les exigences réglementaires et de supervision financière évoluent vite

Les autorités de supervision (Banque de France et l’autorité de contrôle prudentiel et de résolution) ont clairement identifié les risques climatiques comme des enjeux de stabilité financière et demandent aux acteurs financiers d’intégrer ces risques dans leurs analyses. Les banques sont incitées à cartographier l’exposition immobilière à des risques physiques et de transition pour mesurer l’impact sur la qualité des crédits et la solvabilité des emprunteurs. Pour les bailleurs sociaux, cela signifie que les dossiers de financement font désormais l’objet d’un examen des vulnérabilités climatiques du patrimoine sous-jacent. [5] [6].

Parallèlement, au niveau européen, le cadre de finance durable (SFDR, CSRD, Taxonomie, reporting ESG) impose une transparence croissante des acteurs financiers sur les risques et impacts climatiques de leurs portefeuilles — une pression indirecte sur les emprunteurs (dont les bailleurs) pour produire des diagnostics fiables et comparables [7].

Les financeurs et investisseurs conditionnent de plus en plus l’accès au financement

Les banques et investisseurs demandent des preuves tangibles de gestion du risque climatique (diagnostic de vulnérabilité, trajectoire d’adaptation, plan de travaux chiffré). Sans ces éléments, un bailleur s’expose à des coûts d’emprunt plus élevés, à des conditions de financement plus strictes, voire à des refus. La transparence exigée par les régulateurs et par la réglementation européenne renforce cette dynamique : les prêteurs doivent montrer qu’ils maîtrisent leur exposition et peuvent justifier la résilience des actifs qu’ils financent. [1].

Le marché de l’assurance se durcit — impact direct sur la gestion patrimoniale

Les assureurs ajustent leurs modèles de tarification et leur appétence au risque en fonction de l’exposition territoriale et de l’adoption de mesures de prévention. Des rapports récents préconisent des réformes pour adapter l’assurance au climat (bonus-malus territorial, renforcement de la prévention, financement public pour travaux de réduction de vulnérabilité), signe d’une tension structurelle du marché. [8]. En pratique, des hausses de primes, des exclusions temporaires ou des franchises plus élevées peuvent frapper des bâtiments situés en zones à risque élevé, pesant lourdement sur les charges des bailleurs ou sur leurs locataires. [2].

Retours d’expériences et passage à l’action - Que faut-il faire concrètement ?

Des études de cas et retours d’expérience (collectivités & bailleurs pilotes) montrent que l’évaluation systématique des vulnérabilités permet :

• D’optimiser les priorités de travaux (prévenir les dégâts plutôt que réparer),

• De réduire les coûts d’exploitation par amélioration de la durabilité des interventions,

• De préserver ou d’améliorer l’accès aux financements verts ou conditionnés,

• D’éviter des ruptures d’usage (relocations, vacances longues) coûteuses et socialement dommageables. Ces bénéfices économiques sont d’autant plus marqués que l’approche est stratégique (plans pluriannuels, scénarios chiffrés, suivi d’indicateurs). [9].

Ainsi, le passage à l’action doit être pensé et anticipé :

1. Structurer une base de données patrimoniale complète et qualitative (géolocalisation des bâtiments, données structurelles et architecturales,…). Cette étape est fondamentale pour aboutir à des résultats cohérents, objectivés et qualifiés.

2. Cartographier l’exposition physique du parc (inondation, submersion, aléas sécheresse, îlots de chaleur) et identifier les bâtiments à risque prioritaire.

3. Diagnostiquer la vulnérabilité : évaluer la sensibilité des bâtiments (structure, réseaux, techniques, occupants), l’exposition et la capacité d’adaptation.

4. Monétiser les risques : chiffrer les coûts de réparation, les pertes d’exploitation, les surcoûts d’assurance et impacts sur la valeur du patrimoine.

5. Établir des scénarios et un plan de travaux (priorisation, coûts, phasage) articulés avec les objectifs énergétiques, d’accessibilité et d’adaptabilité du bâti.

6. Mettre en place un observatoire et des indicateurs clés alimentés régulièrement (suivi des sinistres, indicateurs d’exposition et de vulnérabilité, avancement des travaux).

7. Intégrer ces éléments aux dossiers de financement pour démontrer la maîtrise du risque aux banques et aux investisseurs. [9].

Pour en faciliter la mise en œuvre, le cabinet Vizea a développé un outil appelé Résili’bat visant à faciliter le diagnostic des enjeux bioclimatiques à l’échelle d’un parc et son pilotage dans le temps. Pour plus d’informations : ici.

Repenser la politique patrimoniale pour anticiper les mutations climatiques à venir

Pour les bailleurs sociaux et gestionnaires de patrimoine, l’analyse systématique de l’exposition et de la vulnérabilité climatique ne peut plus être une option et doit devenir une nécessité stratégique afin de repenser le bâti de demain. Elle protège les occupants, sécurise l’accès au financement, limite la dérive des coûts d’assurance et préserve la valeur du patrimoine. Les acteurs qui s’y prendront tôt bénéficieront d’un meilleur pilotage économique et d’une capacité à mobiliser des financements adaptés ; ceux qui tarderont subiront des surcoûts croissants et des contraintes de marché de plus en plus sévères. Agir maintenant, avec une approche cartographique, planifiée et suivie, est la voie la plus rationnelle pour garantir la résilience du logement social. [10].

Sources principales (sélection)

- [1] Thomas Allen, Jean Boissinot, Stéphane Dees, Céline Grislain-Letrémy, Lucas Vernet, Clara Calipel, Anuschka Hilke, & Romain Hubert. (2023, décembre 1). Climate change and residential real estate : What are the risks for the banking sector? Banque de France. https://www.banque-france.fr/en/publications-and-statistics/publications/climate-change-and-residential-real-estate-what-are-risks-banking-sector

- [3] Thierry Langreney, Gonéri Le Cozannet, & Myriam Merad. (2023). Adapter le système assurantiel français face à l’évolution des risques climatiques. https://www.ecologie.gouv.fr/sites/default/files/documents/Rapport_final_Mission-assurance_climat.pdf

- [4] - https://www.internal-displacement.org/global-report/grid2022/french/

- [5] Banque de France — Climate change and residential real estate: what are the risks for the banking sector? (déc. 2023). (Banque de France)

- [6] ACPR / Banque de France — documents sur la supervision des risques climatiques bancaires. (ACPR)

- [7] Commission européenne. (s. d.). Sustainability-related disclosure in the financial services sector. Consulté 17 septembre 2025, à l’adresse https://finance.ec.europa.eu/sustainable-finance/disclosures/sustainability-related-disclosure-financial-services-sector_en

- [8] Presse et analyses (Le Monde — propositions pour l’assurance face au changement climatique). (Le Monde.fr)

- [9] Sandrine Dhénain & Vivian Dépoues. (2021). Défis rencontrés par 5 démarches territoriales qui cherchent à être à la hauteur des enjeux d’adaptation. https://www.i4ce.org/wp-content/uploads/I4CE-EtudeClimat-5demarchesTerritoriales.pdf

- [10] Ministère de la Transition Écologique / rapport sur l’assurance et le climat (incl. étude CCR sur coûts futurs). (Ministère de la Transition écologique)